De ce să alegi linia de credit pentru scontări de la RoCredit IFN SA?

Scontare Online cu RoCredit IFN SA – Lichidități rapide pentru afacerea ta

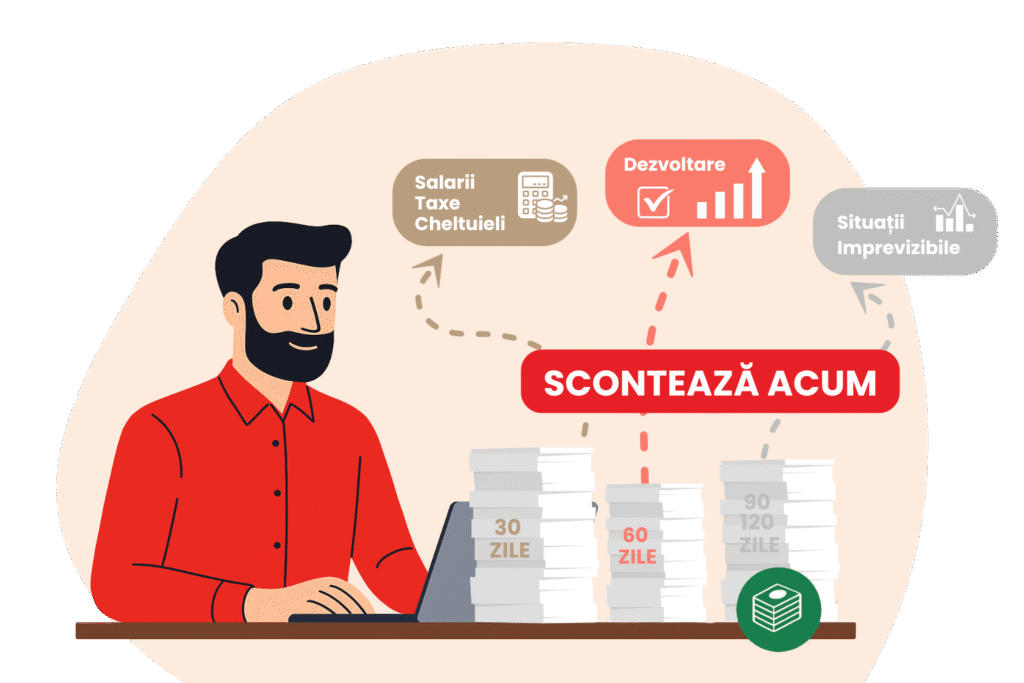

Scontarea este soluția ideală pentru companiile care nu vor să mai aștepte până la scadența instrumentelor de plată primite de la clienți.

Ai bilete la ordin (BO), CEC-uri sau facturi comerciale cu plată la 30, 60, 90 sau chiar 120 de zile? Cu serviciul nostru de scontare online, poți accesa fonduri imediat, fără să aștepți încasarea. Scontul îți oferă acces imediat la lichidități, pentru a susține dezvoltarea continuă a afacerii tale.

Cu linia de credit pentru scontări de RoCredit IFN poți obține bani oricând ai instrumente de plată eligibile.

Ce avantaje are scontarea online?

- Lichiditate imediată pentru afacerea ta

- Posibilitatea de a plăti furnizorii pe loc sau în avans (obținând reduceri)

- Fonduri disponibile pentru salarii, chirii, taxe și alte cheltuieli urgente

- Consolidarea imaginii de companie de încredere și stabilă

- Finanțare rapidă, digitală cu minimum de documente

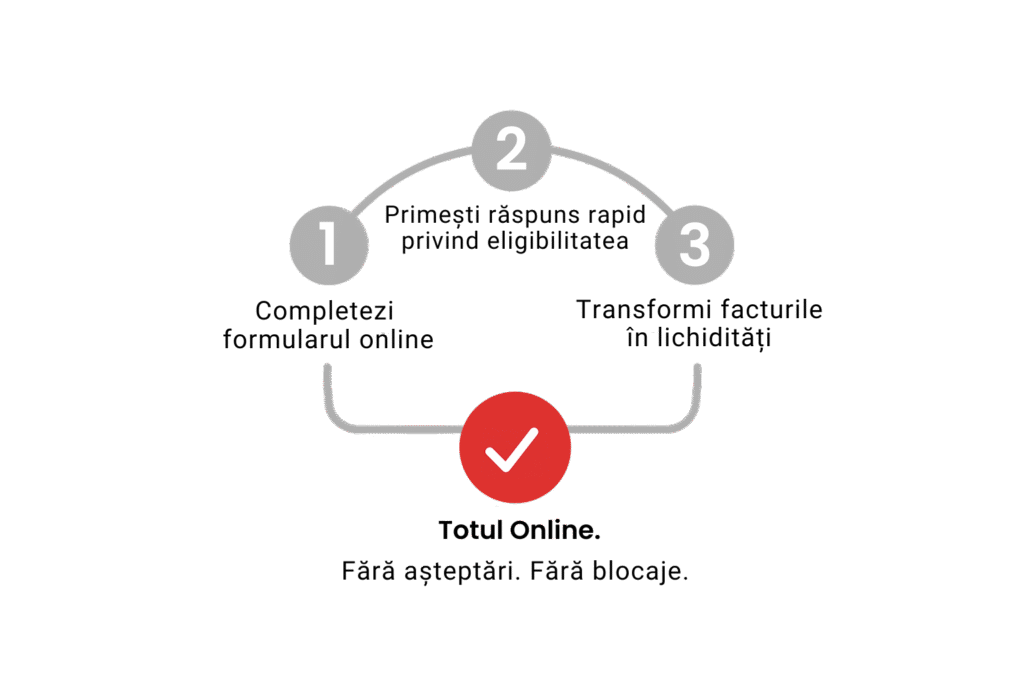

Cum funcționează procesul de scontare online?

Procesul este simplu și 100% digital:

Accesează “Scontează acum”, completezi informațiile minime, transmiți solicitarea, iar noi revenim cu un răspuns in câteva ore.

Totul fără deplasări și fără birocrație inutilă. Finanțare prin scont online, exact când ai nevoie.

Cui se adresează scontarea?

- Atât companiile cu o situație financiară bună și un comportament de plată bun, cât și companiile StartUP (care desfășoară activitate de cel mult 1 an) sau societațile care din varii motive nu sunt eligibile la finanțare în sistemul bancar;

- La RoCredit IFN SA vei avea parte de consiliere și suport din partea unei echipe de profesioniști atât la distanță (pe site-ul nostru), cât și în sucursalele din teritoriu (vezi aici sucursalele*).

Indiferent de industria ta, dacă ai încasări programate în viitor, RoCredit IFN SA te poate ajuta să le transformi în bani ce pot servi nevoilor afacerii tale.

Perioada de creditare:

- durata ciclului tău de încasări

- durata contractelor comerciale pe baza cărora se emit instrumentele de plată

- Bilete la ordin

- CEC-uri barate

- Facturi comerciale însoțite de contracte ferme

Garanții necesare pentru scontare:

- Girul instrumentelor de debit în Lei (BO-uri și/sau CEC-uri)

- Cesiunea creanțelor comerciale certe, lichide și exigibile (facturi rezultate din contracte)

- Ipotecă mobiliară asupra bunurilor și creanțelor prezente și viitoare

- Fideiusiune din partea administratorului și a soțului/soției acestuia

- Două BO-uri în alb avalizate (garanție standard pentru linia de credit)

Beneficiile cheie ale scontării cu RoCredit IFN:

- Obții banii imediat, fără să aștepți 30, 90 sau 120 de zile

- Te bucuri de proces online simplificat

- Ai cashflow previzibil, fără blocaje financiare

- Poți plăti angajați, furnizori și taxe

- Nu epuizezi alte linii de credit sau garanții bancare

- Nu afectezi gradul de îndatorare al firmei

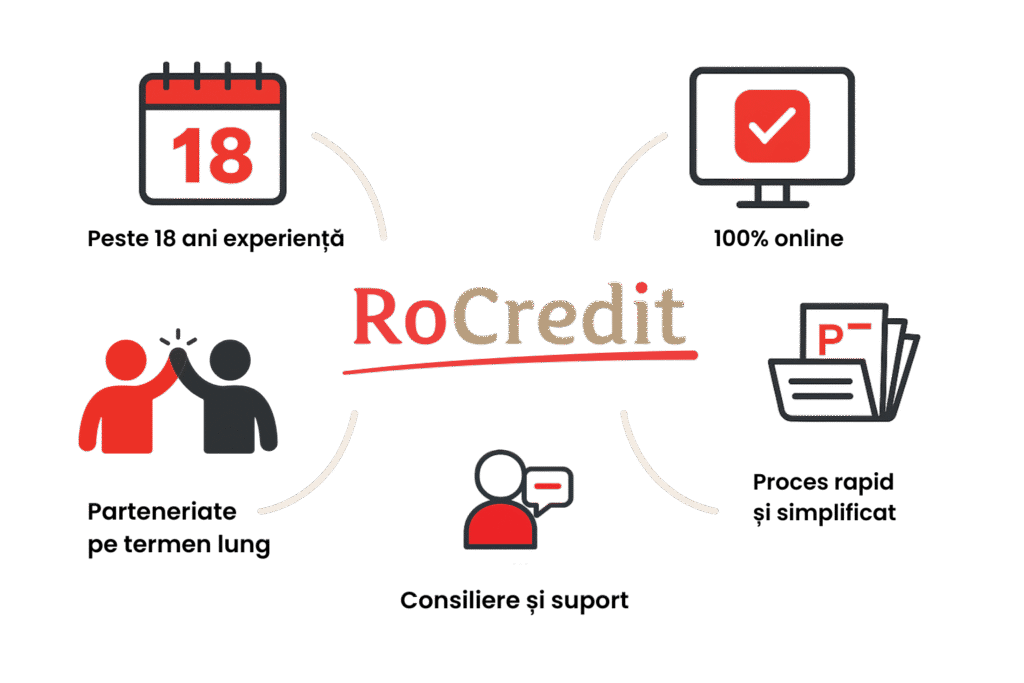

De ce să alegi RoCredit IFN SA pentru scontare?

- Peste 18 ani de experiență în finanțarea firmelor românești, indiferent de dimensiune sau domeniu de activitate

- Platformă digitală modernă, cu procese rapide, simplificate și 100% online

- Consultanță dedicată la fiecare pas, atât prin intermediul platformei, cât și în cele 17 sucursale din România

- Am dezvoltat parteneriate solide, pe termen lung, bazate pe încredere, transparență și susținere reală

- Ne concentrăm pe soluții rapide și eficiente, nu pe birocrație sau proceduri greoaie

Scontare online – motorul de creștere al afacerii tale

- mai mult control

- mai multă stabilitate

- mai multă libertate de acțiune

Întrebări frecvente despre scontare online cu RoCredit IFN SA:

Nu. Procesul implică o interacțiune directă cu un consultant RoCredit, în format fizic sau telefonic, în funcție de specificul solicitării.

Situații financiare recente, balanță, bilanț, contracte comerciale relevante și un scurt plan de utilizare a fondurilor.

Da. Este destinată activității curente – poți plăti furnizori, salarii, taxe, chirii etc.

Da. RoCredit oferă soluții personalizate inclusiv firmelor care nu îndeplinesc criteriile stricte bancare.

Garanțiile sunt flexibile și pot include: cesiunea de creanțe, garanții personale (fideiusiune), ipotecă mobiliară sau alte forme adaptate specificului companiei.

De ce să alegi creditul de trezorerie de la RoCredit IFN SA?

Credit de Trezorerie cu RoCredit IFN SA – Lichidități rapide pentru nevoile punctuale ale afacerii tale

Creditul de trezorerie este soluția ideală pentru companiile care au nevoie de fonduri în mod punctual, fără să aștepte scadența instrumentelor de plată primite de la clienți. Ai bilete la ordin (BO), CEC-uri sau facturi comerciale cu plată la 30, 60, 90 sau 120 de zile? Cu creditul de trezorerie de la RoCredit IFN SA, poți accesa fonduri imediat, fără birocrație, pentru a susține stabilitatea financiară a companiei tale.

Soluția este concepută special pentru finanțarea nevoilor punctuale de cash flow, atunci când alte instrumente financiare nu sunt accesibile sau nu sunt potrivite.

Ce avantaje are creditul de trezorerie?

- Lichiditate imediată pentru afacerea ta

- Posibilitatea de a plăti furnizorii pe loc sau în avans (obținând reduceri comerciale)

- Fonduri disponibile pentru salarii, chirii, taxe și alte cheltuieli urgente

- Consolidarea imaginii de companie stabilă și de încredere

- Finanțare rapidă, digitală, cu minimum de documente

Cum funcționează procesul de creditare?

Procesul este simplu și 100% digital:

Accesează “Scontează acum”, completezi informațiile minime, transmiți solicitarea, iar noi revenim cu un răspuns in câteva ore.

Totul fără deplasări, fără dosare greoaie, fără birocrație inutilă.

Cui se adresează creditul de trezorerie?

- Companiilor cu o situație financiară stabilă

- Start-up-urilor cu activitate de cel puțin 1 an

- Firmelor care nu pot accesa finanțare bancară din diverse motive

- Antreprenorilor care doresc să evite blocajele de cash flow

La RoCredit IFN SA beneficiezi de consiliere dedicată, atât online, cât și în cele 17 sucursale din România.

Perioada de creditare:

- durata ciclului tău de încasări

- termenul de plată al instrumentului de debit (BO/CEC/factură)

- Bilete la ordin (BO)

- File CEC barate

- Facturi comerciale emise în baza unor contracte ferme

Garanții necesare:

- Girul instrumentelor de debit (BO-uri și/sau CEC-uri)

- Cesiunea creanțelor comerciale certe, lichide și exigibile

- Ipotecă mobiliară asupra bunurilor și creanțelor prezente și viitoare

- Fideiusiune semnată de administrator și soțul/soția acestuia

- Două BO-uri în alb avalizate

Beneficiile cheie ale creditului de trezorerie RoCredit IFN SA:

- Obții banii imediat, fără să aștepți 30, 60, 90 sau 120 de zile

- Proces online, simplificat, complet digital

- Ai un cashflow previzibil și controlabil

- Poți achita salarii, furnizori, taxe și chirii

- Nu epuizezi alte linii de credit bancar

- Nu afectează gradul de îndatorare al companiei tale

De ce să alegi RoCredit IFN SA pentru creditul de trezorerie?

- Peste 18 ani de experiență în finanțarea firmelor românești

- Platformă digitală modernă, procese rapide și 100% online

- Consultanță dedicată și prezență în 17 sucursale din România

- Parteneriate de lungă durată cu clienți din toate industriile

- Focus pe soluții rapide, nu pe birocrație

Creditul de trezorerie este o soluție sigură, flexibilă și accesibilă pentru afaceri care au nevoie de lichidități punctuale, fără complicații.

Întrebări frecvente despre Creditul de trezorerie:

Creditul de trezorerie este o formă de finanțare rapidă, bazată pe instrumentele comerciale (facturi, BO, CEC-uri), prin care firma ta obține lichidități înainte de scadență. RoCredit IFN SA îți virează o parte din valoarea facturii în avans, iar restul sumei este decontat după încasarea efectivă de la clientul tău.

Este varianta digitalizată a finanțării. Cu RoCredit IFN SA, poți solicita creditul 100% online, fără deplasări, birocrație sau timp pierdut. Procesul este rapid, securizat și accesibil de oriunde.

Se adresează:

• Firmelor românești care lucrează cu instrumente de plată cu termen (facturi, BO, CEC)

• Companiilor ce colaborează cu instituții publice, autorități locale, regii sau firme private

• IMM-urilor, startupurilor sau firmelor cu istoric solid

• Bilete la ordin (BO)

• CEC-uri barate

• Facturi emise în baza unui contract ferm sau comenzi ferme

Toate trebuie să fie certe, lichide și exigibile.

• până la 90% pentru instrumente cu scadență ≤ 30 de zile

• până la 85% pentru 31–60 zile

• până la 80% pentru 61–90 zile

• până la 75% pentru 91–120 zile

Restul de bani (diferența dintre suma finanțată și valoarea totală a instrumentului) se virează în ziua următoare încasării efective de la debitor.

Nu. Se poate agrea o nouă scadență între tine și debitorul tău. RoCredit oferă flexibilitate adaptată realităților comerciale.

Da, însă sunt comerciale și flexibile:

• Girul BO/CEC

• Cesionarea creanței

• Fideiusiune de la administrator

• În unele cazuri: ipotecă mobiliară sau BO-uri în alb avalizate

Nu. Acest tip de finanțare nu este un credit bancar și nu afectează gradul de îndatorare în evidențele contabile.

Da. Întregul proces – solicitare, aprobare, finanțare – este complet digital și eficient.

Da. RoCredit oferă credit de trezorerie inclusiv companiilor:

• care nu pot obține credite bancare

• cu istoric financiar slab

• aflate la început de drum

Accentul este pus pe potențialul afacerii tale și capacitatea reală de încasare.